Olemme valmiita ottamaan lähes 20 miljardia euroa lisävelkaa elvytyksen nimissä, mutta haluamme välttää kansalaisten työn verotuksen keventämistä. Siihen täytyy olla erityisen painava syy. Mikä se voisi olla?

Yksi perustelu toistuu ylitse muiden muun muassa Eduskunnan valiokuntien kuulemistilaisuuksissa. Ansiotuloverotuksen kevennykset valuvat hukkaan ja ovat tehoton tapa elvyttää. Nettotulojen kasvu ei lisää koko määrällään kotitalouksien kulutusta, sillä kotitaloudet lisäävät todennäköisesti myös säästämistään. Lisäksi kotitalouksien säästämisen on jo havaittu kasvaneen koronakriisin aikana. Siitä jotkut päättelevät, että kuluttamista ei näytä niinkään rajoittavan kotitalouksien budjetti, vaan paremminkin erilaiset pelot tai rajoitukset, jotka estävät kuluttamisen tai ainakin hillitsevät mahdollisuuksia kuluttaa.

Onko verotuksen keventäminen siis järkevää vain, jos kansalaiset elävät kädestä suuhun eli ovat karkeasti sanottuna persaukisia?

Tällaiset virallisiin kansantalouden kehitystä kuvaaviin tilastoihin nojaavat selitykset kuulostavat hyvin vakuuttavilta. Kirkkaampaa päivänvaloa ne eivät kuitenkaan kestä, koska pohjautuvat virheelliseen käsitykseen tilastoidusta säästämisestä.

Muna vai kana – entä jos säästäminen määrää kulutuksen?

Kotitalouksien käytettävissä olevat tulot menevät määritelmällisesti joko kulutukseen tai säästämiseen. Taloudessa ei kuitenkaan välttämättä ole yhtään ylimääräistä pelivaraa edes silloin, kun kaikki tulot eivät mene kulutukseen. Rahaa on pakko käyttää kulutuksen lisäksi muuhunkin.

Käsi ylös, kenellä on asuntolainaa? Kuinka lainaa saa lyhennettyä? No, tietysti säästämällä jälkikäteen. Kaikkia tuloja ei voi käyttää kokonaan kulutukseen, kun osa pitää jättää lainanhoitoon. Monessa kotitaloudessa tärkeysjärjestys voi hyvinkin olla niin päin, että ensin siirretään syrjään rahat asuntolainan lyhennystä varten ja sen jälkeen katsotaan, paljonko on varaa kuluttaa. Eli kulutus ei ehkä useinkaan sanele säästämistä, vaan säästämisen pakko sanelee kulutuksen. Jos rahaa olisi enemmän, se menisi kulutukseen, ei säästämiseen.

Lainojen lyhentämisen lisäksi osa säästämisestä voi tietenkin mennä perinteisellä tavalla säästöön, vaikkapa talletuksiin, osakkeisiin tai rahastoihin. Osa kotitalouksista säästää niin tavoitteellisesti, että hoitaa ensin asunto- ja autolainat, sitten laittaa vakiosumman rahastoihin ja kuluttaa loput. Jopa sellaisessa tapauksessa on liian uskaliasta päätellä, että mahdollinen veronkevennys menisi säästöön.

Liian monilla suomalaisilla kotitalouksilla taloudelliset puskurit ovat niin vähäiset, että kaikki isommat hankinnat vaativat säästämistä etukäteen tai jälkikäteen. Sellaisia ovat esimerkiksi kestokulutustavaroiden hankkiminen (auto, uusi kodinkone), remontointi (uusi keittiö), unelmaloma (korona-aikana kotimaassa) sekä tietenkin juuri asunto.

Kaikista Suomessa tehtävistä asuinrakennusinvestoinneista kotitalouksien osuus on runsaat 85 prosenttia eli noin 15 miljardia euroa. Tuo potti on pakko rahoittaa säästämällä, sekä etukäteen että jälkikäteen. Niinpä kansantalouden tilinpidon tilastossa kotitalouksien säästämisen on suorastaan pakko olla plussalla.

Ruotsalainen säästää paljon enemmän – ja verotus kevenee silti

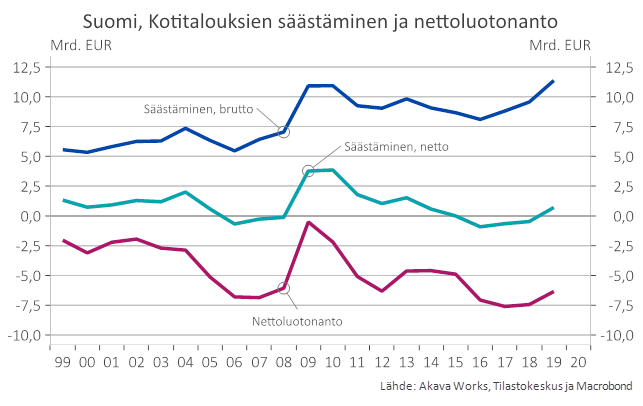

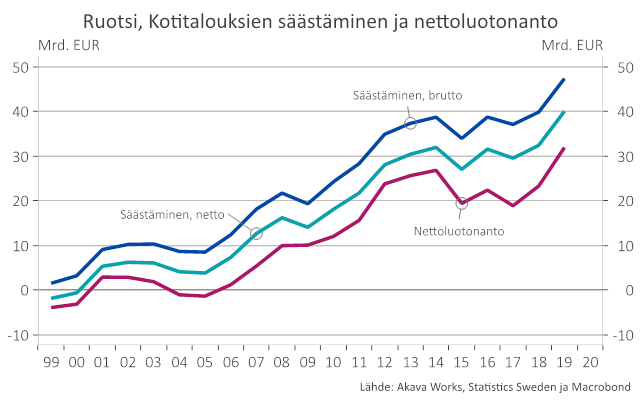

Oheiset kuvat näyttävät, että ruotsalaiset kotitaloudet säästävät enemmän kuin suomalaiset kotitaloudet riippumatta siitä, mitä säästämisen mittaria käytetään. Bruttosäästäminen, nettosäästäminen (edellisestä vähennetty poistot) ja nettoluotonanto (bruttosäästämisestä vähennetty kaikki investoinnit) antavat saman tuloksen. Ruotsin suurempi väestö ei tätä eroa selitä.

Ruotsalaiset kotitaloudet ovat nettoluotonantajia (nettoluotonanto kirkkaasti plussalla). Suomalaiset kotitaloudet ovat kroonisesti nettoluotonottajia (nettoluotonanto aina pakkasella). Heidän vuotuiset tulonsa eivät riitä rahoittamaan vuotuisia kulutusmenoja ja investointeja.

Ruotsalaisten kotitalouksien säästäminen on vuosien kuluessa kasvanut kaikilla mittareilla. Suomalaisten kotitalouksien säästäminen on pysynyt kutakuinkin ennallaan.

Miten Ruotsi elvyttää omaa talouttaan? Keventämällä muun muassa ansiotulojen verotusta.