Syyskuu 2008. Valtiovarainministeriö asettaa työryhmän. Sen tehtävä on arvioida, miten Suomen verojärjestelmää kannattaa kokonaisuutena uudistaa ennakoivasti niin, että se on ajan tasalla, kun talouden toimintaympäristö muuttuu. Väestö ikääntyy, huoltosuhde heikkenee ja rasittaa julkisen talouden rahoitusta, osaamisen ja aineettoman pääoman merkitys korostuu tuottavuuden nousun ja talouskasvun ajureina, talouden avoimuus kasvaa, kestävä kehitys tuo omat haasteensa ja verotuksen oikeudenmukaisuus pitää ottaa huomioon. Näin jälkeenpäin arvioiden tehtävänanto on erittäin osuva ja aikaa kestävä.

Joulukuu 2010. Martti Hetemäen johtama työryhmä antaa loppuraporttinsa. Väliraportin se oli julkaissut puoli vuotta aikaisemmin kesäkuussa 2010. Raportissa todetaan muun muassa, että verotuksen rakenteen pitäisi tukea mahdollisimman paljon työn tekemistä ja talouden kasvua. Hyvinvointivaltion rahoituksen näkökulmasta on olennaista tavoitella mahdollisimman korkeaa työllisyyttä ja vahvaa tuottavuuden kehitystä. Koko verojärjestelmän toimivuutta on aika ajoin arvioitava uudelleen, koska vähitellen ajan myötä tehtävät muutokset ja viilaukset eivät takaa sitä, että järjestelmä säilyy kokonaisuutena toimintakuntoisena. Nämä arviot ovat edelleen tarkkanäköisiä ja ajankohtaisia.

Raportin yhteenvedossa viitataan tutkimustietoon, jonka mukaan kaikkein haitallisin vaikutus talouskasvuun on ansiotuloverotuksella ja yhteisöverolla, kun taas kiinteistövero ja kulutusverot näyttävät olevan vähiten haitallisia. Siinä viitataan Ruotsissa tehtyyn arvioon, jonka mukaan työtulojen verotus, yritysverotus ja pääomatulojen verotus aiheuttavat suurimman hyvinvointitappion ja kulutuksen verotus näitä selvästi pienemmän.

Verotyöryhmä päätyi esittämään verotuksen painopisteen siirtämistä maltillisesti työn verotuksesta kulutuksen verotukseen sekä yhteisöverotuksesta henkilötason pääomatuloverotukseen. Lisäksi työryhmä ehdotti ylimmän rajaveroasteen (joka sisältää myös pakolliset työntekijän sosiaalivakuutusmaksut) alentamista noin 50 prosenttiin. Hyvin lyhyesti tiivistettynä näin.

Elokuu 2024. Verotyöryhmän loppuraportin julkaisemisesta on kulunut pian 14 vuotta. Sinä aikana työryhmän ehdotuksia on toteutettu valikoidusti, ei yhtenä kokonaisuutena. Yhteisöveroaste on laskettu 20 prosenttiin. Keskeinen toteuttamatta jäänyt ehdotus on ansiotuloverotuksen keventäminen niin, että korkein rajaveroaste alenee 50 prosenttiin.

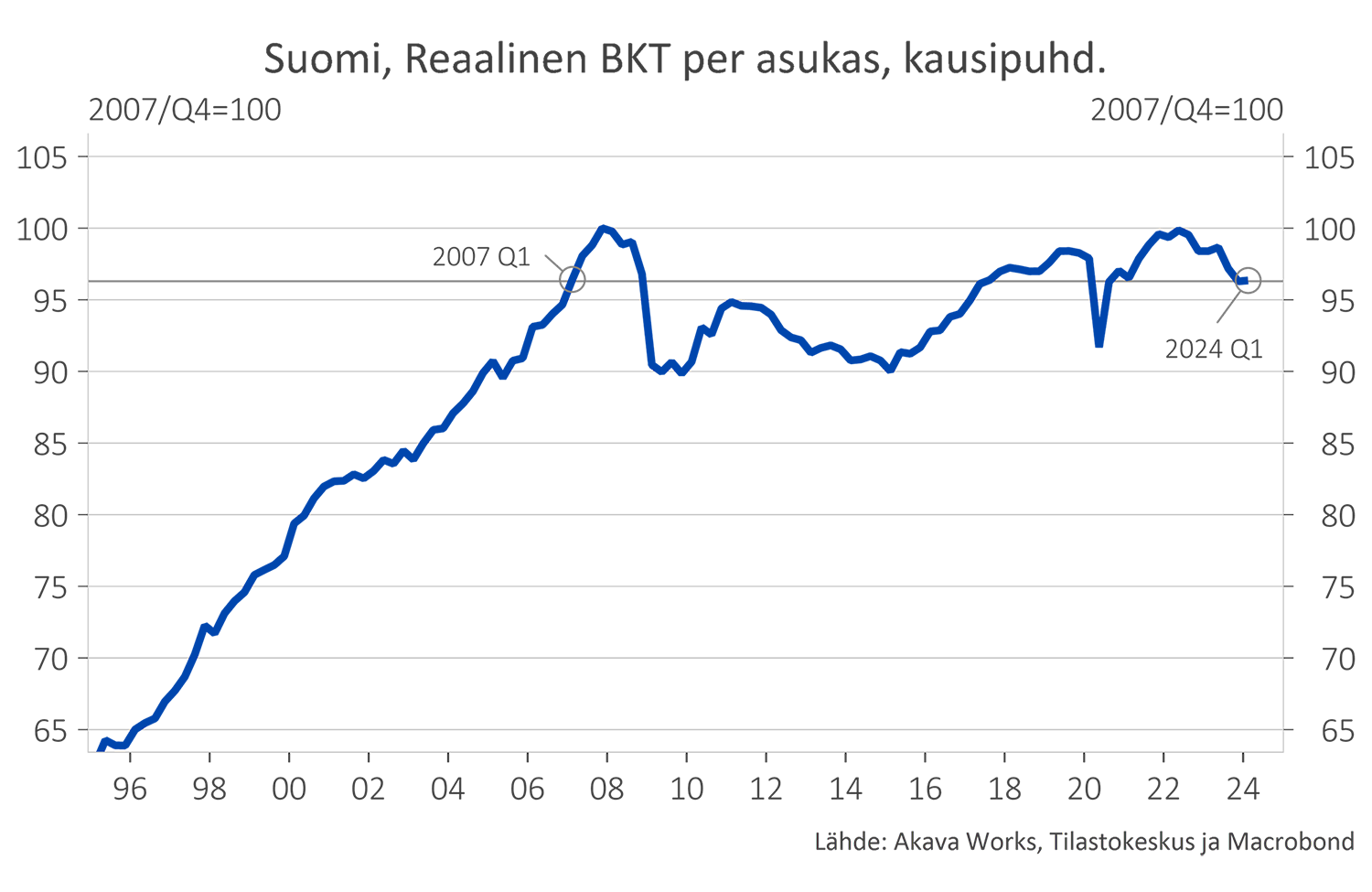

Suomen asukasta kohti laskettu reaalinen bruttokansantuote on jokseenkin yhtä suuri kuin 17 vuotta aikaisemmin. Enimmän osan tästä ajasta se on ollut pienempi kuin 17 vuotta sitten tai nyt. Se on pienempi kuin verotyöryhmän käynnistäessä työnsä ja niukasti suurempi kuin loppuraportin julkaisemisen aikaan. Talouden kasvukyky ei ole parantunut. Julkisen talouden rahoitusvaikeudet ovat pahentuneet merkittävästi.

Tekemättä jääneen verouudistuksen ja Suomen poikkeuksellisen surkean talouskehityksen pohjalta ei tietenkään voi vetää syyseuraus-tyyppisiä päätelmiä. Loppuraportin toteamus, että verojärjestelmän toimivuutta pitää arvioida kokonaisuutena uudelleen, jotta se toimii toivotulla tavalla ja edistää sellaisia tavoitteita kuin talouskasvun vahvistaminen ja korkea työllisyys, pitää kuitenkin edelleen paikkansa. Monia keinoja talouden kasvukyvyn parantamiseksi on ehdotettu ja kokeiltu, mutta tepsiviä lääkkeitä ei tunnu löytyvän. Verojärjestelmän kokonaisremontti on edelleen kokeilematta.

Olisiko aika arvioida uudelleen verojärjestelmän toimivuus kokonaisuutena ja tehdä siihen tarvittavat korjaukset? Miettiä Suomelle paras 2030-luvun verojärjestelmä! Hetemäen ryhmän tekemä työ on erinomainen pohja, jonka päälle on hyvä rakentaa, päivittää toimintaympäristön muutoksen tuomat uudet haasteet ja tutkimuskirjallisuuden tuorein anti.

Kyseessä on mittava hallitusohjelman tasoinen asia, jonka toteutus ulottuisi seuraavalle hallituskaudelle.

Verouudistuksen suunnittelun aloittamisesta voitaisiin kertoa keväällä 2025 puoliväliriihessä, jos asian valmistelu ehditään aloittaa tulevan syksyn aikana.