Tutkittua tietoa eri maiden palkkojen ostovoimasta on vähän

Elokuussa YLE uutisoi julkkisfyysikko Deborah Berebichezin lausunnon, että Helsingin palkkataso on viidesosa New Yorkin tasosta. Pari viikkoa tämän jälkeen Helsingin Sanomissa ilmestyi artikkeli, jossa Suomen kehno palkkataso pääsi otsikoihin, kun neljää Suomen korkeakouluista valmistunutta aasialaisnuorta haastateltiin heidän päätöksestään lähteä Suomesta. Esille nousi muun muassa palkkaus. Samaan aihepiiriin liittyy myös keskustelu ulkomaisten avainhenkilöiden verotuksesta ja verotuksesta yleensä.

Tosiasiassa luotettavaa tietoa suomalaisten palkkojen ostovoimasta suhteessa kiinnostaviin verrokkimaihin on niukasti saatavilla. Jotkin isot kansainväliset HR-konsulttiyritykset kuten WillisTowersWatson tarjoavat tällaista tietoa, mutta pitää muistaa, että vertailussa on suurimpien kansainvälisten yritysten tehtäviä. Tutkijan näkökulmasta on erityisen ongelmallista, että näissä raporteissa ei ole kuvattu, millaiseen tietopohjaan esitetyt näkemykset eri maiden palkkatasosta perustuvat.

Suomessa yleisiä soveltavan tutkimuksen vaatimuksia täyttäviä kansainvälisiä palkkavertailuja on tehty Palkansaajien tutkimuslaitoksessa (nykyään LABORE). Selvitykset perustuvat EU:n harmonisoituun tulo- ja elinolotutkimuksen aineistoon (EU-SILC). Tuorein raportti kattaa ajanjakson 2007–2015. Sen mukaan Suomen palkkataso suhteutettuna maamme hintatasoon on keskikastia, kuitenkin niin, että työntekijätehtävissä ostovoimakorjatut bruttopalkat pärjäävät vertailussa jossain määrin paremmin kuin asiantuntija- ja johtotason palkat. Ostovoimakorjatut bruttopalkat eivät kuitenkaan ota huomioon verotusta. Monipuolista palkkavertailutietoa tarjoavat myös Eurostatin neljän vuoden välein toteutettavat harmonisoidut palkkarakennetilastot, joista tuorein on vuodelta 2018. Tässäkin tilastossa raportoidaan sekä nimellisiä että ostovoimakorjattuja bruttopalkkoja, mutta ei verojen jälkeisiä nettopalkkoja.

Tietoja eri maiden verotuksesta kuitenkin löytyy muista lähteistä ja sitä voi käyttää nettopalkkojen estimoimiseksi. Menettely ei ole yhtä hyvä kuin selvittää brutto- ja nettopalkkoja yhtenäisen tiedonkeruun pohjalta, mutta joka tapauksessa tuottaa tärkeää lisäinformaatiota. Tätä kirjoitusta varten estimoin Eurostatin tuoreinta palkkarakennetilastoa vastaavat ostovoimakorjatut nettopalkat Suomelle ja kolmelletoista muulle maalle. Suomen estimaatit perustuvat todellisiin vuoden 2018 lainsäädännön parametreihin. Muiden maiden kohdalla verot on estimoitu käyttämällä Veronmaksajien palkkaverovertailun 2018 tietoja verotuksen riippuvuudesta palkkatasosta. On otettava huomioon, että useissa maissa palkkaverotukseen vaikuttaa perheen rakenne ja puolison tulot. Siksi tarkastelen tässä yksinasuvaa henkilöä.

Suomalaisten asiantuntija- ja erityisasiantuntijapalkkojen ostovoima yleiseurooppalaista harmaata keskitasoa

Kuviossa 1 esitän tulokset markkinasektorin ¹ keskimääräiselle vuosipalkalle. Suomessa se oli vuonna 2018 noin 46 800 euroa vuodessa. Vain Sveitsissä, Norjassa ja Tanskassa bruttovuosipalkka on selvästi korkeampi kuin Suomessa.

Kuvio 1. Markkinasektorin keskimääräinen vuosipalkka

Nettopalkkojen tarkastelu muuttaa maiden välisiä palkkasuhteita, joskaan useimmiten ei kovin dramaattisesti. Kuten Veronmaksajain keskusliiton selvityksissä on useasti tuotu esiin, keskituloisten verotus on Ruotsissa kevyempi kuin Suomessa ja nettopalkan ero Suomen (31 800 euroa vuodessa) ja Ruotsin (34 100 euroa vuodessa) välillä kasvaa noin seitsemään prosenttiin. Tämä on mielestäni edelleen varsin pieni ero, jos sitä ajattelee kansainvälisen työvoimaliikkuvuuden kannalta. Tanskan kireä verotus taas pienentää eroa suhteessa Suomeen. Belgiassa, jossa verotus on myös erittäin kova, bruttopalkka oli korkeampi kuin Suomessa, mutta nettopalkka jää pienemmäksi. Kaikkiaan myös nettopalkat ovat selvästi Suomea parempia näissä kolmessa maassa (Sveitsi, Norja, Tanska), joissa on myös korkeimmat bruttopalkat.

Suomen korkea hintataso pudottaa Suomen peräti kahdeksanneksi vertailun neljäntoista maan joukossa, mutta taulukon keskellä erot ovat pieniä. Keskipalkalla on selkeästi Suomea korkeampi ostovoima (yli 10 prosenttia) vain Sveitsissä ja Norjassa ja jonkin verran ehkä myös Hollannissa ja Itävallassa. Nähdäkseni Suomen keskipalkan ostovoima on oleellisesti samaa tasoa kuin Ruotsissa, Tanskassa, Belgiassa, Britanniassa, Saksassa ja Ranskassa, jossain määrin parempi kuin Espanjassa ja Italiassa sekä paljon parempi kuin Virossa.

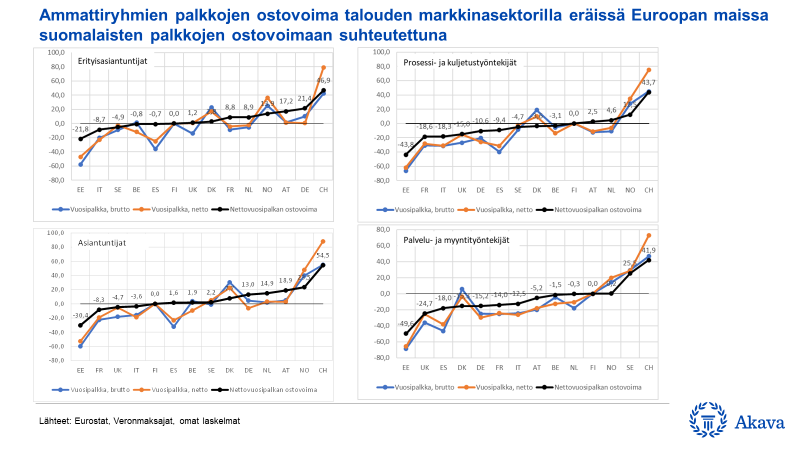

Kuvio 2. Ammattiryhmien palkkojen ostovoima talouden markkinasektorilla eräissä Euroopan maissa suomalaisten palkkojen ostovoimaan suhteutettuna

Kuviossa 2 tarkastelen palkkojen ostovoimaa neljässä laajassa ammattiryhmässä: erityisasiantuntijat, asiantuntijat, prosessi- ja kuljetustyöntekijät sekä myynti- ja palvelutyöntekijät. Erityisasiantuntia- ja asiantuntijatehtävissä toimiminen vaatii tietoja ja taitoja, joiden omaksuminen tyypillisesti edellyttää korkeaa koulutusta. Prosessi- ja kuljetustyöntekijöiden ammattiryhmään kuuluvat ammattitaitoiset teollisuuden ja liikenteen työntekijät. Myynti- ja palvelutyöntekijäryhmään kuuluvat muun muassa myyjät, tarjoilijat sekä suurtalous- ja ravintolatyöntekijät.

Neljässä maassa erityisasiantuntijoiden keskipalkan ostovoima on vähintään 10 prosenttia parempi kuin Suomessa ja asiantuntijoiden joukossa sellaisia maita on viisi. Asiantuntijoiden ja erityisasiantuntijoiden palkkojen ostovoimassa Suomi kuuluu kuuden–seitsemän maan ryppääseen, johon kuuluvat myös Ruotsi ja Tanska. Työntekijäryhmissäkään Suomen reaalinen palkkataso ei saavuta Euroopan huippua, mutta on joka tapauksessa selkeästi parempi verrattuna esimerkiksi Saksaan, Britanniaan ja Ranskaan. Prosessi- ja kuljetustyöntekijöiden todellinen palkka Suomessa, Ruotsissa ja Tanskassa on käytännössä sama, sen sijaan Ruotsin palvelu- ja myyntityöntekijät ovat jopa neljänneksen ostovoimaisimpia kuin suomalaiset, kun taas kyseisen ryhmän ostovoima Tanskassa on 15 prosenttia heikompi kuin Suomessa.

Kaikkiaan jos suomalaisten palkkojen ostovoimaa erityisesti asiantuntijoilla ja erityisasiantuntijoilla pitää kuvata lyhyesti, sanoisin niiden olevan yleiseurooppalaista harmaata keskitasoa. Puhutaan tietenkin keskiarvoista. Osalle suomalaisista asiantuntijoista on varmasti Suomen ulkopuolella työtilaisuuksia, joissa muun muassa palkkaus ylittää kirkkaasti kotimaiset vaihtoehdot. Globaalitaloudessa näin pitää ollakin: pieni maa ei voi tarjota kaikille parasta mahdollista uraa. Vastapainona Suomen pitää olla tarpeeksi houkutteleva riittävän suurelle joukolle toisesta maasta kotoisin olevia osaajia. Kysymys on sitten, millaisia töitä Suomi tarjoaa huippuasiantuntijoille, koska palkka määräytyy tehtävien vaativuuden perusteella.

Kansainvälisyyden perusedellytys on, että Suomen korkeakoulusektorin koulutus ja tutkimus ovat tasolla, joka tekee niistä kiinnostavia yhteistyökumppaneita ulkomaalaisille koulutus- ja tutkimusinstituutioille ja yrityksille. Näin katsottuna ongelmamme ydin ei liene niinkään palkkojen heikko ostovoima, vaan esimerkiksi peruskoulun oppimistuloksien heikentyminen, korkeasti koulutettujen osuus nuoresta väestöstä (25–34-vuotiaiden joukossa) on laskenut eikä enää ylitä OECD:n keskiarvoa² ja tietenkin TKI-investointitaso, joka on kaukana viime vuosikymmenen loppuun vallinneesta tilanteesta ennen finanssikriisiä.

[1] Eurostatin määritelmän mukaan toimialat B–N (teollisuus, rakentaminen ja palvelut poislukien koulutus, sosiaali- ja terveydenhuolto, valtionhallinto ja maanpuolustus)

[2] OECD, Education at a Glance 2021, Table A1.2